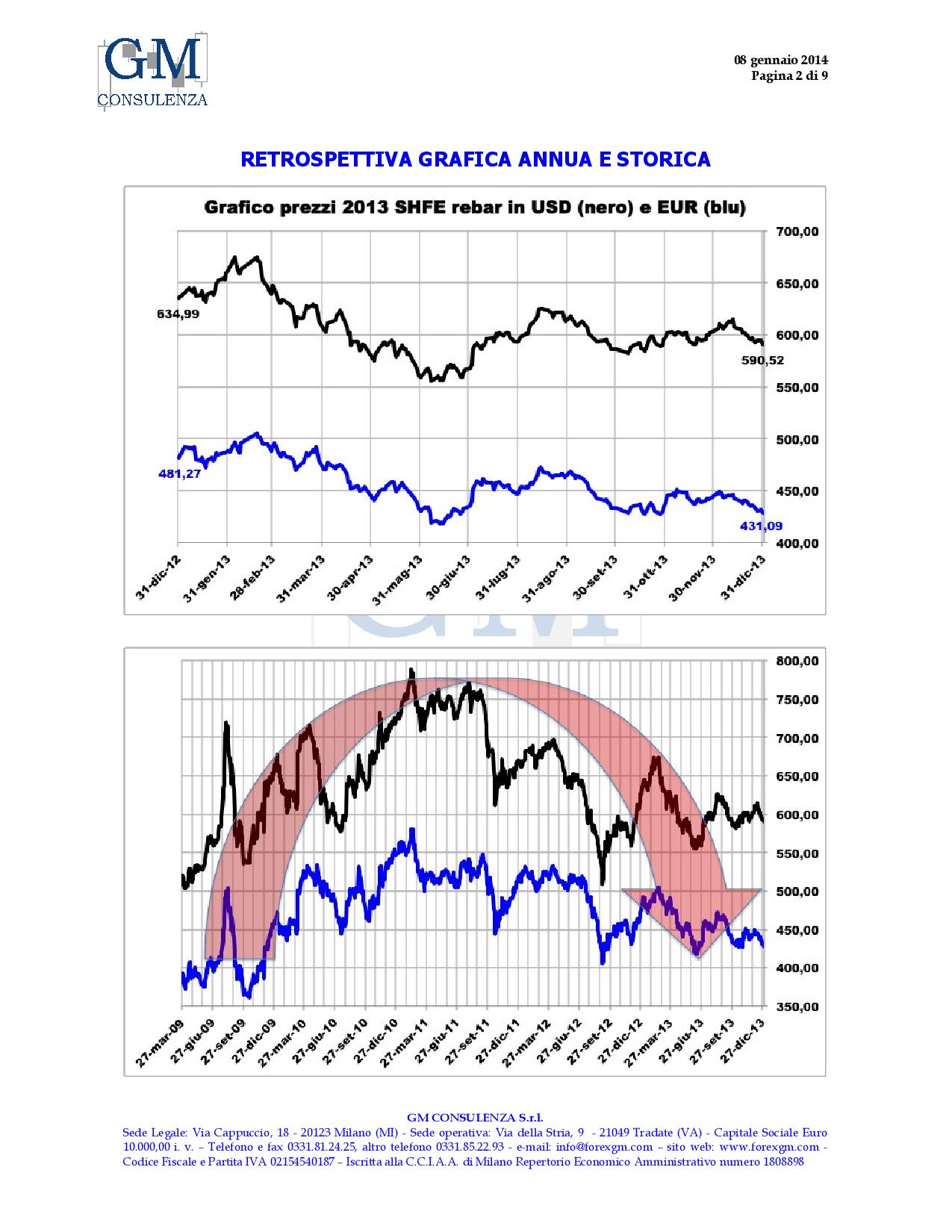

Metalli industriali, a che punto siamo arrivati nel ciclo di borsa?

Un ciclo di borsa enigmatico, quello che sta caratterizzando il mercato dei metalli industriali (ferrosi e non ferrosi) da inizio 2016 e che oggi appare ormai in una fase matura, imponendo una completa ricapitolazione di premesse, cause, motivi all’origine del ciclo stesso, onde riflettere sulle prospettive future dei prezzi, alle condizioni odierne, in modo freddo e disincantato, incurante di sentimento ed emotività contingenti.

La fase finale del ribasso che precedette la ripresa delle quotazioni dei metalli industriali ebbe luogo a fine 2015, in un contesto, ricordiamo, di pessimismo sull’economia globale, mentre il dollaro, dopo anni di sofferenza, si prendeva una rivincita su quasi tutte le altre monete mondiali, riaffermando il proprio ruolo di valuta di riserva del sistema e, come tale, imponeva un oneroso tributo alle materie prime, comprimendone le quotazioni.

Al tempo stesso, vi erano timori prevalenti che anche la Cina sarebbe presto caduta in una crisi storica, non riuscendo più a far sviluppare la sua economia, in assenza del fondamentale traino della domanda occidentale. Tutto ciò avveniva, peraltro, in un contesto di sovrabbondante offerta di materie prime, retaggio degli anni del boom pre 2008 e poi della successiva ripresa innescata dagli stimoli finanziari e fiscali adottati nei principali Paesi del mondo, così come dal colossale piano di intervento pubblico nell’economia cinese attuato dal 2009.

A guardare alla situazione, così come era tra il 2014 e il 2015, si sarebbe ragionevolmente potuto pensare ad un prolungato languire dei prezzi dei metalli e delle materie prime negli anni a venire, nonostante i primi tagli produttivi nel settore minerario avessero almeno contribuito ad arrestare la caduta dei corsi di borsa, durante l’ultimo periodo del 2015.

A dire il vero, un altro fattore di grande importanza, ma molto meno immediatamente e facilmente percepibile, stava ponendo i semi di una successiva ripresa dei prezzi dei metalli e delle commodities in generale. Il periodo di rafforzamento del dollaro, contro le altre monete, era ormai nella sua fase finale. E’ ben conosciuta l’inversa correlazione che, tradizionalmente, lega l’andamento dei prezzi delle materie prime al dollaro (in quanto valuta di riserva, con la quale sono scambiate, di preferenza, le materie prime stesse) e secondo la quale, all’apprezzarsi del dollaro, i prezzi delle commodities tendono a scendere, e viceversa. Ciò può avvenire in qualsiasi periodo o in qualunque sessione di borsa, in modo più o meno marcato, a seconda di altre circostanze, anche per un effetto puramente psicologico, di sentimento del mercato.

Ben diversamente, tale dinamica assume proporzioni particolarmente ampie e travolgenti, quando un grande numero di operatori, in tutto il mondo, ha finanziato per anni i propri acquisti (di materie prime o qualsiasi altro bene) usando il dollaro, per convenienza, vista la sua costante tendenza a svalutarsi, dall’inizio di questo secolo. Questa tendenza, con brevi interruzioni, ha continuato a ripetersi (seppur in modo meno dilagante dopo la crisi del 2008) e quando si è bruscamente interrotta, negli ultimi anni, ha provocato una colossale ondata di liquidazione di posizioni finanziate in dollari, che ha colpito anche le materie prime, vista la quantità di contratti relativi alle medesime, che si basavano, appunto, su finanziamenti in dollari.

A fine 2015, col dollaro ai massimi da inizio 2000, tale fattore di freno ai corsi delle commodities aveva ormai terminato di esplicarsi, la pressione delle liquidazioni aveva termine e, almeno da questo punto di vista, nascevano le premesse per un rimbalzo dei metalli.

Lo scenario economico-finanziario internazionale, tuttavia, così come il concreto rapporto domanda-offerta della maggior parte dei metalli e delle materie prime più legate al ciclo, sembravano ancora frapporsi, come un ostacolo invalicabile, ad una seria e duratura rivalutazione dei corsi. Ecco perché, nei primi mesi dei 2016, quando i prezzi dei metalli ferrosi e non ferrosi cominciarono a crescere sensibilmente, la maggior parte degli operatori del settore, dei traders, degli esperti liquidarono tale fatto come un temporaneo rimbalzo, anche importante, ma comunque contingente.

Il fattore “Cina” però era in agguato, così come il principio fondamentale che regola la vita delle commodities e che afferma: sui mercati non c’è nulla di più forte di un prolungato squilibrio tra domanda e offerta di una materia prima. Quando ciò si verifichi, la conseguenza inevitabile è di uno shock di prezzo.

E il fattore “Cina”, a inizio 2016, si riproponeva nelle vesti di un boom immobiliare di portata straordinaria, che ancora oggi continua a fornire un sostegno indispensabile alla congiuntura, mantenendo in tensione i prezzi dei metalli ferrosi e non ferrosi, in primis. Questo boom, tuttavia, si è potuto realizzare ad un caro prezzo, ovvero fornendo nuova liquidità al sistema bancario e creando una serie di incentivi fiscali; in altre parole, si è ottenuto, di nuovo, col ricorso alla mano pubblica ed alla leva del debito.

Chi sa come sono andate le cose sa bene che, in assenza di questa precisa e forte tendenza del mercato immobiliare cinese, non ci sarebbe stato un rialzo dei prezzi dei metalli industriali, nelle proporzioni che abbiamo visto ed oggi è indispensabile interrogarsi su quale sia lo stato del settore immobiliare-costruzioni in Cina, allo scopo di formulare un pronostico sui prezzi dei metalli.

La sorte ha poi voluto che la tendenza rialzista continuasse ulteriormente quando, con sorpresa, il mondo ha accolto la notizia dell’elezione di Trump a Presidente degli Stati Uniti d’America. Ebbene, le iniziative di politica economica che fanno parte del suo programma di Governo (tra cui lo stimolo al settore infrastrutture) hanno consentito un ulteriore proseguimento del boom dei prezzi, sulla speculazione che le future vicende americane vadano effettivamente nel senso indicato e senza ostacoli.

Il fattore speculativo, infine, ha avuto un’importanza cruciale sulla dinamica dei prezzi dei metalli, anche nell’ultimo anno. Soprattutto in Cina, dove il Governo è stato costretto a intervenire ripetutamente, per calmierare le quotazioni di borsa dei prodotti siderurgici, come dei non ferrosi, presi d’assalto da una massa di traders, anche avventizi, che avevano colto un’ottima occasione di guadagno. Questo stesso fattore speculativo, paradossalmente, ha avuto modo di esplicarsi in modo ancora più violento, grazie al diffuso scetticismo che ha accompagnato la tendenza rialzista e che ancora, in parte, caratterizza il sentimento di molti addetti ai lavori.

Cosa accadrà ora?

Nelle ultime settimane, i prezzi dei metalli ferrosi e non ferrosi hanno raggiunto un temporaneo apice (accompagnato, come sempre, dal culmine del sentiment), poi sono crollati. Il mercato ha iniziato nuovamente a interrogarsi se i livelli di prezzo correnti siano sostenibili. L’ondata di liquidazioni di posizione, anche da parte di operatori finanziari e fondi, ha investito le borse di Londra e Shanghai.

Nei giorni scorsi è sopraggiunto un rimbalzo che, a dire il vero, sembra sia nato, più che altro, per un insieme di ragioni di natura tecnica e per alcuni proclami di fonte cinese (anche durante il Congresso nazionale del Popolo), a proposito dello stato attuale e prospettive della congiuntura, dei tagli produttivi nel settore siderurgico e in quello di altri metalli.

Occorrerà aspettare il prossimo sabato 18 marzo, per capire di più e meglio. In quella data, infatti, sarà diffusa la statistica sui prezzi delle case di nuova costruzione, nelle 70 maggiori città cinesi. Si tratta soltanto della statistica di fonte governativa (NBS) e non di quelle elaborate da agenzie indipendenti (100-city housing price index) che, silenziosamente, dallo scorso novembre, hanno cessato la pubblicazione.